【中小企業新事業進出促進補助金】「給与支給総額」と「人件費」は何が違う?賃上げ要件で最初に混乱するポイント

2026年現在、「中小企業新事業進出促進補助金」を申請する上で最大の壁となるのが、未達成時に返還義務が生じる「賃上げ要件」です。特に混乱しやすいのが数値の定義です。賃上げ判定に使う「給与支給総額」は、社員が直接受け取る「額面給与」を指し、社会保険料(会社負担分)や福利厚生費は含まれません。一方、付加価値額の計算で使う「人件費」はそれらを含む広い概念です。

この定義を間違えて計画を立てると、意図せず「返還リスク」を背負うことになります。

Q:なぜ「給与支給総額」の定義ミスが補助金返還の致命傷になるのですか?

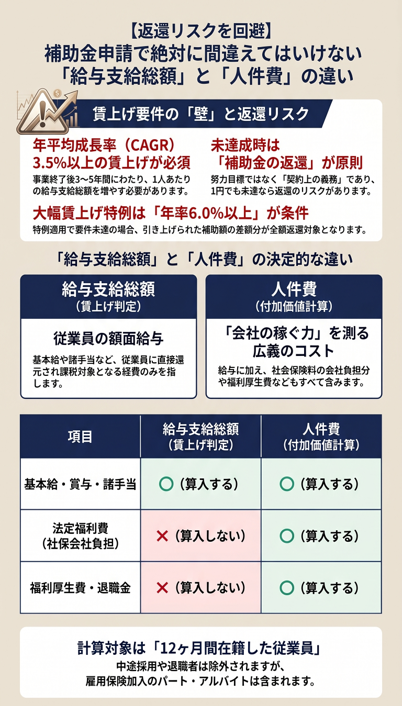

中小企業新事業進出促進補助金(事業再構築補助金の後継施策)では、事業終了後3~5年の間に「1人あたり給与支給総額」を年平均成長率(CAGR)3.5%以上増加させることが必須要件となっています。この要件は「努力目標」ではありません。公募要領には、目標値を達成できなかった場合、原則として「補助金の返還」を求める旨が明記されています。

経営者の皆さまが、「会計上の人件費(社会保険料込み)」を賃上げ額だと思い込んで計算してしまうと、実績報告時に「実質的な給与(額面)は3.5%も上がっていなかった」と判定され、多額の返還義務が生じるリスクがあるのです。

Q:「給与支給総額」と「人件費」の具体的な違いは何ですか?

本補助金において、これら2つの用語は「目的」によって厳格に使い分ける必要があります。

1. 給与支給総額(賃上げ要件の判定に使用)

従業員に「どれだけ還元したか」を測るための狭い定義です。

・含まれるもの

基本給、賞与、各種手当(残業・休日出勤・役職・家族・住宅手当等)など、給与所得として課税対象となる経費。

・除外されるもの

福利厚生費、法定福利費(社会保険料の会社負担分)、退職金。

2. 人件費(付加価値額の計算に使用)

会社の「稼ぐ力」を算出するための一部として、広く定義されます。

・含まれるもの

給与・賞与に加え、福利厚生費、法定福利費(社保)、退職金引当金繰入れなども算入します。

【比較表:算入項目の違い】

|

項目

|

給与支給総額

(賃上げ判定用) |

人件費

(付加価値計算用) |

|

基本給・賞与・諸手当

|

〇

|

〇

|

|

法定福利費(社保会社負担分)

|

×

|

〇

|

|

福利厚生費

|

×

|

〇

|

|

退職金・退職給付引当金

|

×

|

〇

|

Q:「1人あたり」の計算に含める従業員の範囲はどうなっていますか?

分母となる「従業員」の数え方にも、実務上の厳格なルールが存在します。

・対象となる従業員

基準年度および算出対象の各事業年度において、「全月分(12ヶ月分)」の給与支給を受けた従業員に限られます。

・除外されるケース

年度の途中で入社した中途採用者、または退職者(全月分の支給がないため、その年度の算出対象からは除く)。

産前・産後休業、育児休業、介護休業中の従業員や、時短勤務者は計算から除くことができますが、雇用保険の被保険者であれば、パート・アルバイト等の非常勤従業員も計算に含める必要があります。

Q:補助上限を上げる「賃上げ特例」を活用する際のリスクとは?

さらに補助額を引き上げたい場合に活用される「大幅賃上げ特例」では、ハードルが一段と高くなります。 基本要件(年率+3.5%以上)に加え、さらに年平均2.5%を上乗せした「合計+6.0%以上」の賃上げコミットが求められます。

この特例を適用して、要件に1円でも届かなかった場合、補助金の引上げ分(差額)が全額返還となるなど、非常にシビアな条件が付されています。

結論:迷ったときは専門家の力を借りましょう。

賃上げ要件は、国とのいわば「契約上の義務」です。単なる計算ミスや定義の勘違いが、数年後に経営を揺るがす大きなリスクへと変わる可能性があります。 特に、労働分配率(会社が稼いだ粗利のうち、お給料として配った割合)がすでに限界に近い中小企業にとっては、賃上げ原資をどこから捻出し、どのように税制優遇(賃上げ促進税制)や他の助成金(人材開発支援助成金)と組み合わせて整合性を取るかという精緻なシミュレーションが欠かせません。

自社の給与支給総額が要件を満たせるか不安な方は、今すぐ専門家の力を借りましょう。

当社では、経験豊富な専門家が貴社の事業の成功を確実にする事業計画策定をサポートします。

中小企業診断士

「売上を伸ばしたい」「業務を効率化したい」「補助金を活用したい」 そんな経営課題を抱える事業者の皆さまに、大企業で20年以上培った実践知をお届けします。 現場の営業担当として担当チャネルのシェアを2倍に引き上げた経験、本社で全国規模の販売戦略を設計・推進した経験、リーダーとして既存業務を劇的に効率化した経験。数字で考え、現場で動き、組織を動かしてきたノウハウは、そのまま皆さまの会社の「即戦力」になります。 中小企業診断士として大切にしているのは、「一緒に汗をかく」姿勢です。きれいな提案書をお渡して終わりではなく、実行フェーズまで伴走することで、現場に根ざした成果につなげます。 お悩みを一人で抱え込まず、まずは気軽にご相談ください。皆さまのビジネスを、次のステージへ押し上げるお手伝いをいたします。