賃上げ原資をどう捻出する?決算書から作るストラック図と単価アップのシミュレーション

「賃上げが不可避なのは分かっている。しかし、物価高でコストも上がっている中で、一体どこからその原資を捻出すればいいのか……」

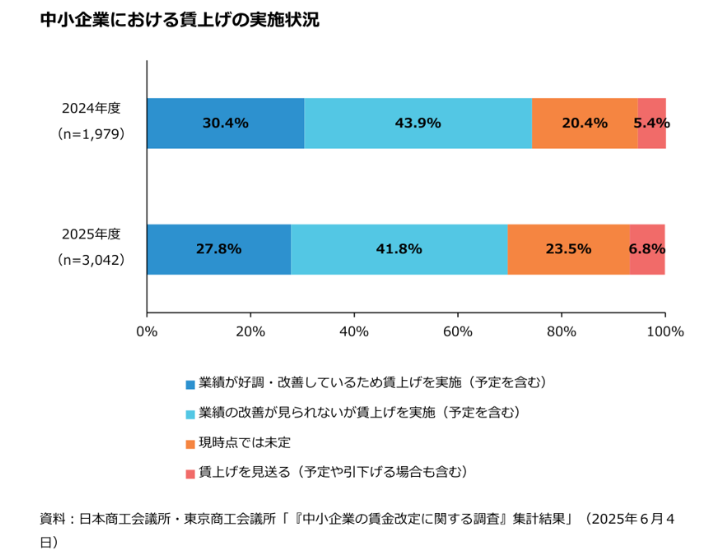

『2026年版 中小企業白書』からも、厳しい環境下で無理をしてでも賃上げに踏み切る企業の切迫した状況が読み取れます。

出所:令和7年度中小企業白書

人材流出を防ぐ賃上げの必要性は、もはや議論の余地がありません。経営企画や現場リーダーが今知るべきは、「なぜ賃上げが必要か」という説得ではなく、「どの数字をどう動かせば原資を生み出せるか」という具体的なシミュレーション(How)です。

本記事では、決算書を直感的なブロックに分解し、利益構造を可視化する「ストラック図」の作成手順と、それを使った価格転嫁(単価アップ)のシミュレーションを解説します。

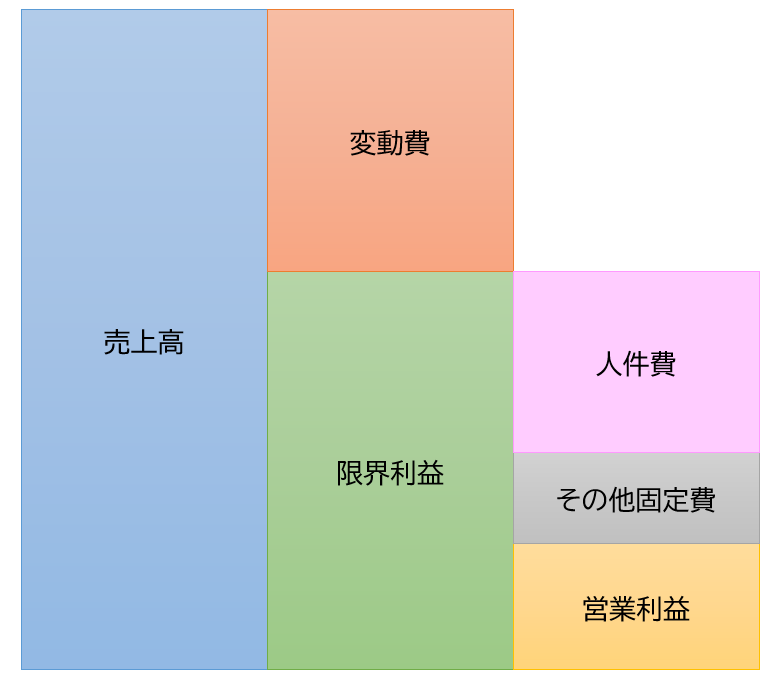

利益の構造を面積で捉える「ストラック図」とは?

「ストラック図」とは、難解な決算書(損益計算書)の数字を5つのブロックに分け、それぞれの「面積」で利益の構造を視覚的に理解するためのツールです。

基本的な構造は以下のようになります。

ストラック図の基本構造

この図の最大の特徴は、売上・コスト・利益の構造とバランスを「視覚的に一目で把握できる」点にあります。

文字や数字の羅列では見えにくい、「売上増減が利益にどう影響するか」「固定費の負担度合い」といったビジネスの骨組みを、「面積」として直感的にイメージできます。財務会計の知識がなくとも、収益構造や「儲けのメカニズム」を全員で共有できる、経営改善に不可欠なツールです。

実践:自社のストラック図の作り方

ストラック図の作成は簡単です。複雑なシステムを必要とせず、直近の決算書(損益計算書や製造原価報告書)を用意し、以下の3ステップで数字を整理するだけで済みます。

Step1. 費用を3つに仕分けする(固変分解)

決算書に記載されている費用すべてを、売上との連動性や性質に基づき、「変動費」「人件費」「その他固定費」の3つに分類します。

- 変動費:売上の増減に比例して動くコスト (例:材料費、仕入商品、外注加工費、販売手数料など)

- 人件費:会社の原動力であり、意思決定でコントロールすべきコスト (例:役員報酬、従業員給与、賞与、法定福利費など)

- その他固定費:売上の規模に関わらず、毎月定額で発生するコスト (例:地代家賃、減価償却費、水道光熱費、リース料など)

※製造業などで労務費や製造固定費の扱いに迷うケースもありますが、まずは大枠を掴むことを優先してください。厳密さにこだわりすぎず、自社のビジネスモデルに合わせた一貫性のあるルールで分類することが重要です。

Step2. 「限界利益」と「限界利益率」を算出する

売上高から、Step 1でまとめた変動費の合計を引きます。これが、会社が自由に使える実質的な稼ぎである「限界利益」です。

限界利益 = 売上高 – 変動費

同時に「限界利益率(限界利益 ÷ 売上高)」も算出します。この比率こそ、売上増加時における利益の増加幅、すなわち事業の潜在能力を示す指標です。

Step3. 利益を確定させ、バランスを可視化する

最後に、限界利益から「人件費」と「その他固定費」を差し引きます。この結果が、決算書の「営業利益(または経常利益)」と一致すれば、ストラック図のデータは完成です。

営業利益 = 限界利益 – (人件費 + その他固定費)

数字が揃ったら、それぞれの金額の大きさに合わせて、3列のブロック図に落とし込みます。「人件費の割に限界利益が小さい」「その他固定費が利益を圧迫している」など、自社の財務体質の健康状態が「面積のバランス」として一目で把握できます。

ストラック図を活用した「賃上げシミュレーション」

自社の現状のストラック図が完成したら、「賃上げ原資をどう作るか」のシミュレーションに活用します。

ここでは、「全従業員の給与をベースアップし、年間500万円の固定費増加(賃上げ原資)をカバーする」という具体的な目標を設定したモデルケースを検証します。

【モデルケース】

- 現状:売上高3億円、限界利益率20%(限界利益6,000円)

- 目標:全員の給料をベースアップし、年間500万円の固定費増加(賃上げ原資)をカバーする

この500万円を捻出するために、ストラック図の「面積」をどう動かすべきか。2つのアプローチで比較します。

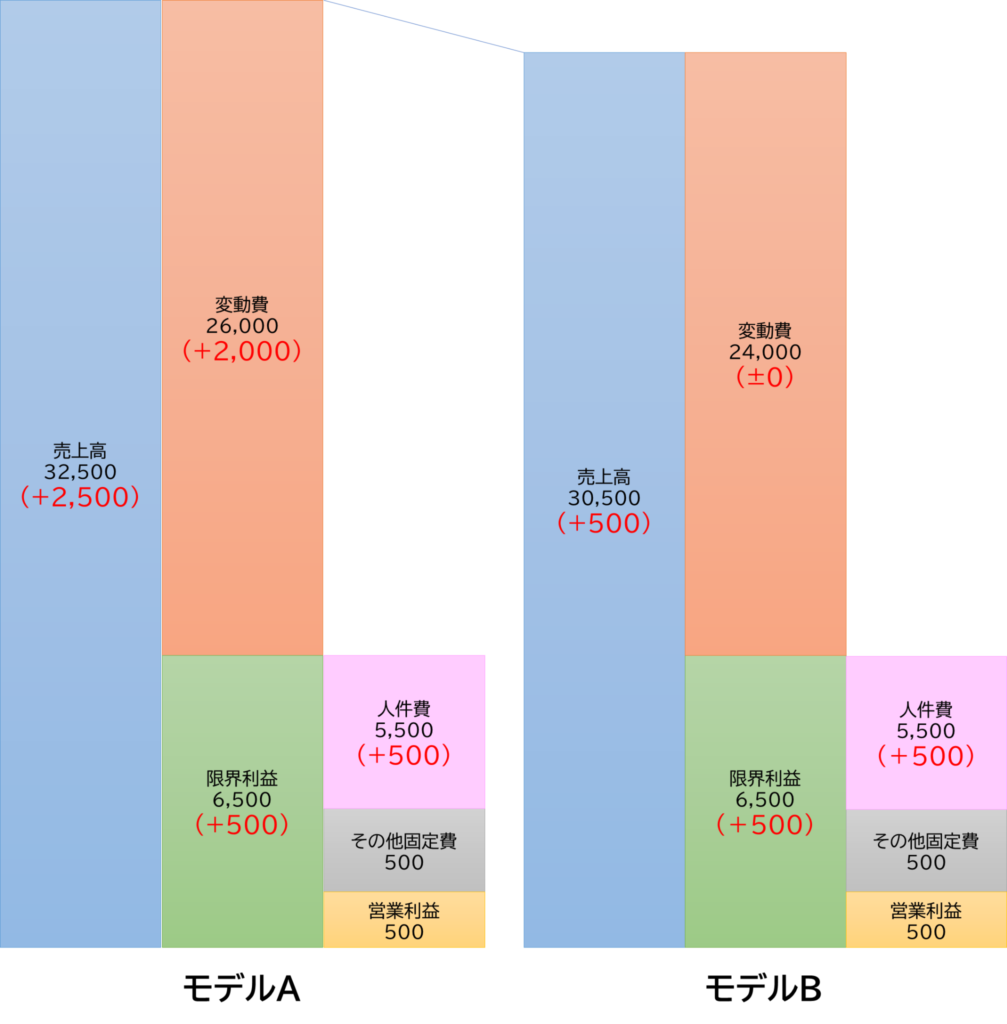

モデルA:売上「数量」を増やしてカバーする

今の単価や商品構成を変えずに、客数や販売数を増やすことで限界利益を稼ぐアプローチです。必要な売上増加額を計算すると、以下のようになります。

500万円/ 20%{限界利益率} = 2,500万円

つまり、今の体制のまま売上を2,500万円(8.3%)増やす必要があります。人手不足の昨今、現場に「もっと売ってこい、稼働を上げろ」とハッパをかけるのは現実的ではありません。疲弊した現場で残業代が膨らみ、さらに固定費が増加する悪循環に陥るリスクもあります。

モデルB:価格転嫁を進め、「単価」を上げてカバーする

販売数(数量)は維持したまま、提供価格(単価)を上げるアプローチです。

数量が変わらなければ変動費は変わらないため、値上げによる売上増加分は、100%限界利益の増加(面積の拡大)に直結します。

したがって、単価アップであれば売上を500万円(1.6%アップ)増やせば、目標の賃上げ原資が確保できる計算になります。

この「モデルA(販売数増)」と「モデルB(単価増)」の必要売上高の差(2,500万円 vs 500万円)を図にすると、その難易度の違いが見えてきます。

値上げによる「客離れ」の恐怖は当然です。しかし、白書が示す通り、適切な価格転嫁は、企業が利益体質へと変わるための絶対条件です。

値上げに対する「客離れ」の恐怖は当然あります。しかし、白書でも示されている通り、適切な価格転嫁は利益体質への必須条件です。

白書が定義する「付加価値額」とは、主に「営業利益 + 人件費 + 減価償却費」の合計を指します。つまり、賃上げ(人件費アップ)をしながら会社に利益(営業利益)を残すには、分配の配分を変えるのではなく、この「付加価値のパイ」そのものを大きくすることが求められます。

社外へ流出するコスト(材料費や外注費など)を抑え、自社の知恵で「手元に残る価値(限界利益)」を最大化する。これこそが、賃上げ原資創出に向けた、経営の最重要課題です。

【Q&A】経営層が踏み出すための「二つの不安」の払拭

「値上げによる客離れが怖い」「現場が抵抗するのではないか」。経営層が抱く、この二つの不安こそが賃上げへの最大の障壁です。しかし、白書データとストラック図は、その不安が誤解であることを明確に示しています。ここで、社長が今、決断を下すために必要な「確信」を提示します。

Q. 価格転嫁を進めれば、取引先から契約を切られ、結局売上が下がるのでは?

A. 値上げの先送りこそが、最大の経営リスクです。多くの経営層が「客離れ」を懸念しますが、真のリスクは行動しないこと、すなわち「人件費を固定費として垂れ流し続けること」です。中小企業白書データが示す通り、付加価値を明確に提示し、正当な価格交渉に踏み切った企業は利益率を向上させています。自社の存続と社員の未来のためにもストラック図で目標利益を明確にし、自信を持って交渉すべきです。

Q. 「限界利益」など、小難しい管理会計の話を現場の営業マンが理解できるのか?

A. 現場は必ず理解します。現場が動かないのは、抽象的な「頑張れ」や「コスト削減」を指示されているからです。ストラック図を共有すれば、彼らは「自分の給料が、値引きによってどれだけ削られているか」を面積として直感的に理解してくれます。

まとめ:ストラック図を「社長と現場の共通言語」にする

ストラック図の面積を現場と共有することで、行動は決定的に変わります。従業員の給与(固定費)を確保し、企業の成長を実現するには、限界利益ブロックの拡大が絶対条件です。したがって、安易な値引きは、その原資をダイレクトに削る行為であると視覚的に訴えることが、利益創出への当事者意識を現場に植え付けます。

まずは直近の決算書からストラック図を作成し、社長と現場リーダーが現状を共有すべきです。これが、データに裏打ちされた力強い価格交渉と、持続的な賃上げを実現するための揺るぎない最初の一歩となります。

中小企業診断士

中小企業の経営計画の策定を軸に、補助金を活用したIT導入・設備投資を一貫してサポートしています。IT導入は「目的」ではなく、企業が成長するための「手段」であるという信念のもと、技術と経営の双方を理解するパートナーとして、企業の成長基盤構築を支えます。