中小企業の挑戦を後押し!「中小企業新事業進出補助金(第1回)」のポイントを中小企業診断士がやさしく解説!

2025年4月22日(火)に公募開始になりました「中小企業新事業進出補助金(第1回)」(以下、「本補助金という」)は、中小企業の「既存事業と異なる事業への前向きな挑戦」、「新市場・高付加価値事業への進出」を支援するものです。本補助金による支援を通じて、中小企業等が企業規模の拡大・付加価値向上を通じた生産性向上を図り、賃上げにつなげていくことを目的としています。

本補助金では、「新事業進出」、「新市場」、「高付加価値事業」などの新たな用語が登場しているため、用語の定義も確認しながら、本補助金の概要を確認していきたいと思います。

まず、補助対象事業の概要について説明いたします。

1. 補助対象事業の概要について

ここでは、次の点に触れていきます。

1−1.補助対象事業の要件

1−2.補助金額

1−3.補助率

1−4.補助事業実施期間

1−5.補助対象経費

1−1.補助対象事業の要件

本補助金にかかる「補助対象事業」の要件は次の(1)〜(8)のとおりになります。

| (1)新事業進出要件 | 新事業進出指針に示す「新事業進出」の定義(以下の①〜③の全てを満たすこと)に該当する事業であること。 「① 製品等の新規性要件」、「② 市場の新規性要件」、「③ 新事業売上高要件」 |

| (2)付加価値額要件 | 補助事業終了後3~5年の事業計画期間において、付加価値額(又は従業員一人当たり付加価値額)の年平均成長率が4.0%以上増加する見込みの事業計画を策定すること |

| (3)賃上げ要件 【目標値未達の場合、補助金返還義務あり】 | 補助事業終了後3~5年の事業計画期間において、以下のいずれかの水準以上の賃上げ を行うこと i. 補助事業終了後3~5年の事業計画期間において、一人当たり給与支給総額の年平均成長率を、事業実施都道府県における最低賃金の直近5年間(令和元年度を基準 とし、令和2年度~令和6年度の5年間をいう。)の年平均成長率以上増加させること ii. 補助事業終了後3~5年の事業計画期間において、給与支給総額の年平均成長率 を2.5%以上増加させること |

| (4)事業場内最賃水準要件【目標値未達の場合、補助金返還義務あり】 | 補助事業終了後3~5年の事業計画期間において、毎年、事業所内最低賃金が補助事業実施場所都道府県における地域別最低賃金より30円以上高い水準であること |

| (5)ワークライフバランス要件 | 「次世代育成支援対策推進法」に基づき一般事業主行動計画を策定し、仕事と家庭の両立の取組を支援する情報サイト「両立支援のひろば」https://ryouritsu.mhlw.go.jp/に策定した一般事業主行動計画を公表していること |

| (6)金融機関要件 | 補助事業の実施にあたって金融機関等から資金提供を受ける場合は、資金提供元の金融 機関等から事業計画の確認を受けていること |

| <賃上げ特例の適用を受ける場合の追加要件> (7)賃上げ特例要件 【要件未達の場合、補助金返還義務あり】 |

補助事業実施期間内に、以下の要件をいずれも満たすこと i. 補助事業実施期間内に、給与支給総額を年平均6.0%以上増加させること ii. 補助事業実施期間内に、事業場内最低賃金を年額50円以上引き上げること |

| (8)連携体申請 | 複数の事業者が連携して事業に取り組むことが可能。(最大20者まで。) |

1−2.補助金額

(※ 賃上げ特例の適用による補助上限額の引上げを受ける事業者の場合、括弧内の補助上限額を適用)

| 従業員数 | 補助金額 |

|---|---|

| 従業員数20人以下 | 750万円~2,500万円(3,000万円) |

| 従業員数21~50人 | 750万円~4,000万円(5,000万円) |

| 従業員数51~100人 | 750万円~5,500万円(7,000万円) |

| 従業員数101人以上 | 750万円~7,000万円(9,000万円) |

1−3.補助率

1/2

1−4.補助事業実施期間

交付決定日から14か月以内(ただし採択発表日から16か月以内)

1−5.補助対象経費

機械装置・システム構築費、建物費、運搬費、技術導入費、知的財産権等関連経費、外注費、専門家経費、クラウドサービス利用費、広告宣伝・販売促進費(なお、機械装置・システム構築費又は建物費のいずれかが必ず補助対象経費に含まれていなければなりません。)

次に、「新事業進出」「新市場」、「高付加価値事業」などについて、順に確認していきます。

2.新事業進出の該当要件について

令和7年4月22日中小企業庁制定の「新事業進出指針」(以下、「新事業進出指針」という)によると、「本補助金において、新事業進出とは、事業を行う中小企業等にとって、事業により製造又は提供(以下「製造等」という。)する製品又は商品若しくはサービス(以下「製品等」という。)が、新規性を有するものであり、それらの属する市場が、既存事業の市場とは異なる新たな市場であることをいう。」とあります。

つまり、事業を行う中小企業等にとって、製品又は商品若しくはサービスが新規性を有するものであり、それらの市場が既存市場とは異なる新たな市場である必要があります。

*新事業進出指針(https://shinjigyou-shinshutsu.smrj.go.jp/docs/shinjigyou_shishin.pdf)

ここでは、次の点に触れていきます。

2−1.新事業進出の定義

2−2.製品等の新規性とは

2−3.事業とは

2−4.事業化段階とは

2−5.製品等の新規性要件に該当しない場合

2−6.評価が低くなる例

2−7.市場の新規性要件とは

2−8.市場の新規性要件に該当しない例

2−9.新事業進出指針を満たす例

2−10.「新規事業の新市場性・高付加価値性」の審査基準

2−1. 新事業進出の定義

・ 新事業進出要件を満たすためには、「①製品等の新規性要件」、「②市場の新規性要件」、「③新事業売上高要件」のすべての要件を満たす事業計画を策定する必要があります。詳細は下表のとおりです。

・ なお、「新規性」とは、補助事業に取り組む中小企業等にとっての新規性であり、世の中における新規性(日本初・世界初)である必要はありません。

| 要件 | 要件の概要 |

|---|---|

| ①製品等の新規性要件 | 新たに製造等する製品等が、事業を行う中小企業等にとって、新規性を有するものであること。 *過去に製造等したことがある製品等を再製造等する場合などは、製品等の新規性要件を満たしません。 |

| ②市場の新規性要件 | 新たに製造等する製品等の属する市場が、事業を行う中小企業等にとって、新たな市場(既存事業とは異なる顧客層)であること *単なる商圏の変更は、市場の新規性要件を満たしません。 |

| ③新事業売上高要件 | 次のいずれかを満たすこと。 i. 新たな製品等の売上高(又は付加価値額)が、応募申請時の総売上高の10%(又は総付加価値額の15%)以上となること。 ii. 応募申請時の直近の事業年度の決算に基づく売上高が10億円以上であり、かつ、同事業年度の決算に基づく売上高のうち、新事業進出を行う事業部門の売上高が3億円以上である場合には、事業計画期間最終年度において、新たな製品等の売上高(又は付加価値額)が、応募申請時の当該事業部門の売上高の10%(又は総付加価値額の15%)以上となることが見込まれること。 |

2−2.製品等の新規性とは

令和7年4月中小企業庁発行の「新事業進出指針の手引き」(以下、「新事業進出指針の手引き」という)によると、第1回公募の公募開始(=公募要領公開)日以降に初めて取り組んでいる事業について、「新規性」を有するものとみなします。過去に製造等したことがある製品等を再製造等する場合などは、製品等の新規性要件を満たしません。

*新事業進出指針の手引き(https://shinjigyou-shinshutsu.smrj.go.jp/docs/shinjigyou_shishin_tebiki.pdf)

2−3.事業とは

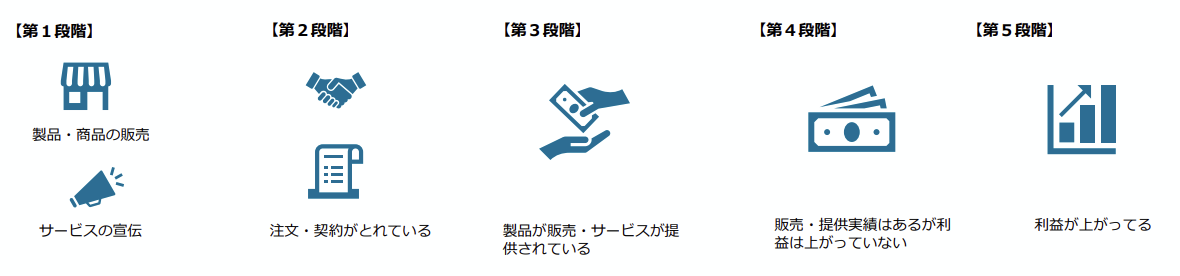

本補助金において「事業」とは、事業化段階が第1段階(製品の販売、又はサービスの提供に関する宣伝等を行っている。)以上であることを指します。

したがって、公募要領公開日時点で、製品の販売、又はサービスの提供に関する宣伝等を行っている場合は、すでに事業を開始しているとみなし、製品等の新規性要件を満たしません。(下図の通り)。

なお、申請者自身が様々な要素を考慮し、事業の内容を決定することが好ましいことから、計画内容や社内体制の検討・支援機関や取引先等への相談、市場調査などを実施することは、事業の開始とは見做されません(下図の通り)。

2−4.事業化段階とは

本補助金において「事業化段階」とは下図の通りになります。第1段階以降に該当すると、製品等の新規性要件を満たしません。

2−5.製品等の新規性要件に該当しない場合

本補助金において、次の場合は新規性要件を満たしません。

・ 既存の製品等の製造量又は提供量を増やす場合

・ 過去に製造していた製品等を再製造等する場合

・ 単に既存の製品等の製造方法を変更する場合

・ 製品等の性能が有意に異なるとは認められない場合(性能が定量的に計測できる場合に限る)

2−6.評価が低くなる例

本補助金は、中小企業による大胆な新事業進出を支援する観点から、下記のような事例では相対的に評価が低くなる場合があることには注意が必要です。

・ 事業者の事業実態に照らして容易に製造等が可能な新製品等を製造等する場合

・ 既存の製品等に容易な改変を加えた新製品等を製造等する場合

・ 既存の製品等を単に組み合わせて新製品等を製造等する場合

2−7.市場の新規性要件とは

事業を行う中小企業等にとって、補助事業で新たに製造等する製品等の属する市場が、新たな市場であることが必要です。新たな市場とは、既存事業において対象となっていなかったニーズ・属性(法人/個人、業種、行動特性等)を持つ顧客層を対象とする市場を指します。世の中で初めてである必要はございません。

2−8.市場の新規性要件に該当しない例

ここでは市場の新規性要件に該当しない例を示しています。

・ 既存の製品等と対象とする市場が同一である場合(既存の製品等の需要が新製品等の需要で代替される場合・単なるメニューの追加と考えられる場合)。つまり、製品は変わるが顧客層が変わらないと考えられる場合、既存の取引先からの要請により製品を製造する場合は、市場の新規性要件に該当しません。

・ 既存の製品等の市場の一部のみを対象とするものである場合

・ 既存の製品等が対象であって、単に商圏が異なるものである場合

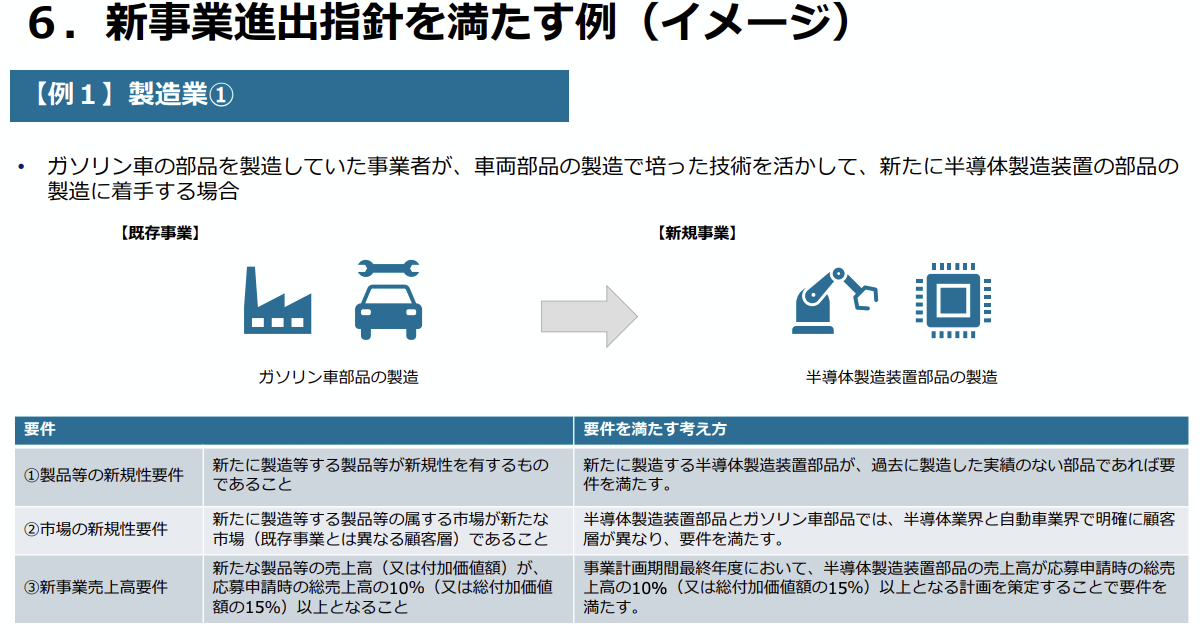

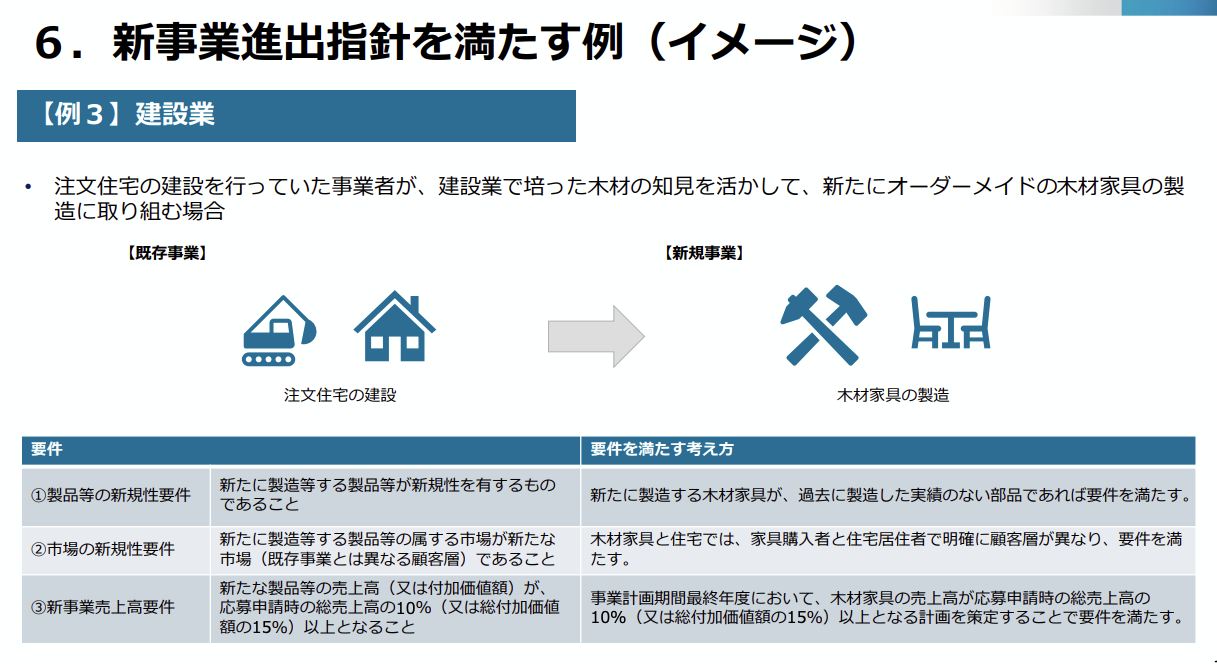

2−9.新事業進出指針を満たす例

「新事業進出指針の手引き」の15ページ以降に新事業進出指針を満たす例が掲載されています。一例を以下に示します。ご参考にしてください。

2−10.「新規事業の新市場性・高付加価値性」の審査基準

令和7年4月に中小企業庁発行の「新市場・高付加価値事業とは」によると、「新規事業の新市場性」は、以下の基準に基づき審査されます。

1) 補助事業で取り組む新規事業により製造等する、製品又は商品若しくはサービスのジャンル・分野の、社会における一般的な普及度や認知度が低いものであるか。

・新市場性の審査にあたり、新規事業により製造する新製品等のジャンル・分野を特定する必要があります。

・ジャンル・分野を区分する際には、製品等の「性能」「サイズ」「素材」「価格帯」「地域性」「業態」「顧客層」「効果」等の要素は排除したものである必要があります。

また、新規事業の高付加価値性は、以下の基準に基づき審査されます。

2) 同一のジャンル・分野の中で、当該新製品等が、高水準の高付加価値化・高価格化を図るものであるか。

・新製品等のジャンル・分野における一般的な付加価値や相場価格が調査・分析されているか。

・新製品等のジャンル・分野における一般的な付加価値や相場価格と比較して、自社が製造等する新製品等が、高水準の高付加価値化・高価格化を図るものであるか。高付加価値化・高価格化の源泉となる価値・強みの分析がなされており、それが妥当なものであるか。

さらに、高付加価値化・高価格化のイメージは、次のとおりです。

・新製品等のジャンル・分野における一般的な付加価値や相場価格と比較して、自社が製造等する新製品等が、高水準の高付加価値化を図るものであるか。

・高付加価値化の源泉となる価値・強みの分析が妥当なものであるか

3.補助対象事業者

主な補助対象事業者は中小企業者、「中小企業者等」に含まれる「中小企業者」以外の法人、特定事業者です。以下、その概要に触れていきます。

3−1.中小企業者

資本金又は常勤従業員数が下表の数字以下となる会社又は個人であること。

| 業種 | 資本金 | 常勤従業員数 |

|---|---|---|

| 製造業、建設業、運輸業 | 3億円 | 300人 |

| 卸売業 | 1億円 | 100人 |

| サービス業 (ソフトウェア業、情報処理サービス業、旅館業を除く) |

5,000万円 | 100人 |

| 小売業 | 5,000万円 | 50人 |

| ゴム製品製造業 (自動車又は航空機用タイヤ及びチューブ製造業並びに工業用ベルト製造業を除く) |

3億円 | 900人 |

| ソフトウェア業又は情報処理サービス業 | 3億円 | 300人 |

| 旅館業 | 5,000万円 | 200人 |

| その他の業種(上記以外) | 3億円 | 300人 |

3−2.「中小企業者等」に含まれる「中小企業者」以外の法人

以下のいずれかの法人に該当すること。ただし、従業員数が300人以下である者に限る。

・ 「中小企業等経営強化法(平成11年法律第18号)」第2条第1項第6号〜第8号に定める法人(企業組合等)

・ 「法人税法(昭和40年法律第34号)」別表第2に該当する法人(一般財団法人及び一般社団法人については、非営利型法人に該当しないものも対象となります。)

・ 「農業協同組合法(昭和22年法律第132号)」に基づき設立された農事組合法人

・ 「労働者協同組合法(令和2年法律第78号)」に基づき設立された労働者協同組合

・ 法人税法以外の法律により公益法人等とみなされる法人

3−3.特定事業者の一部(主なもの)

常勤従業員数が下表の数字以下となる会社又は個人のうち、資本金の額又は出資の総額が10億円未満であるもの

4.補助対象外事業者(主なもの)

主な補助対象外の事業者は次のとおりになります。ご留意ください。

・ 本補助金の申請締切日を起点にして16か月以内に以下の補助金の補助金交付候補者として採択された事業者(採択を辞退した事業者を除く)、又は申請締切日時点において以下の補助金の交付決定を受けて補助事業実施中の事業者

・中小企業新事業進出補助金

・中小企業等事業再構築補助金

・ものづくり補助金

・ 事業再構築補助金において採択の取消を受けた事業者

・ 応募申請時点で従業員数が0名の事業者

・ 新規設立・創業後1年に満たない事業者

・ みなし大企業

・ 公募開始時点において、確定している(申告済みの)直近過去3年分の各年又は各事業年度の 課税所得の年平均額が15億円を超える中小企業者

・ 法人格のない任意団体

・ 収益事業を行っていない法人

5.公募期間

・ 公募開始:令和7年4月22日(火)

・ 申請受付:令和7年6月頃(予定)

・ 応募締切:令和7年7月10日(木)18:00

・ 補助金交付候補者の採択発表:令和7年10月頃(予定)

6.まとめ

いかがでしたでしょうか。本補助金は新たに始まった制度であることから解釈が難しい部分もありますが、今後の採択状況などから目が離せませんね。本補助金を効果的に活用することで、中小企業等が企業規模の拡大や付加価値の向上を通じて生産性を高め、賃上げへとつなげていくことを期待したいところです。

*中小企業新事業進出補助金 申請サポートサービスの概要はこちら。

https://listing-partners.com/gbiz/ainayutsusokushin/

中小企業診断士。2 級ファイナンシャル・プランニング技術士、AFP(日本 FP 協会認定)

製造業及び IT 企業での 法務・知的財産・株主総会・株式・決算開示・広報・IR に係る部門責任者を経て、現在は企業向けコンサルティング業務に従事。