事業者様必見!採択されやすい補助金の収益計画の作り方とは?売上、利益の根拠示す方法を解説

補助金申請において、多くの事業者様が最も頭を悩ませるのが、将来に渡る「収益計画」の策定かと思われます。中小企業庁が管轄する主な補助金においては、単に「売上が上がります」と宣言するだけでは不十分です。補助金申請の審査員は、その数字が「いつ、誰に、何を、どのように売ることで達成されるのか」という観点で厳しくチェックしています。

本コラムでは、これまで多くの採択を勝ち取ってきた専門家の視点から、補助金申請における収益計画の作り方を解説します。

補助金審査で求められる「収益計画」のポイント

補助金申請における収益計画のゴールは、単に「儲かる」ことを示すことではありません。中小企業庁が所管する多くの補助金では、特に「付加価値額の向上」が必須要件となっています。

よって、収益計画を立てる前に、まずは中小企業庁が定義する「付加価値額」を正確に理解する必要があります。

付加価値額は、以下の通り計算します。(参照:中小企業庁「経営革新計画策定の手引き」)

| 付加価値額=営業利益+人件費+減価償却費 |

中小企業庁が所掌する多くの補助金では、事業終了後3〜5年で「付加価値額が年率平均●%以上増加」することなどが申請要件となっています。

この付加価値額の成長を達成するために、やみくも無理な売上目標を立てるのではなく、各コスト(人件費や減価償却費)のバランスを考慮した計画を立てることが重要です。

具体的には、以下の点に留意してください。

(1) 整合性

計画書に書かれた「事業内容」と、表の「数値」が一致しているか?

(2) 妥当性

算出された単価や客数が、取り組む市場の実態と大きく乖離していないか?

(3) 継続性

補助事業終了後も自走して利益を出し続けられるか?

上記3点を意識することで、説得力のある収益計画を策定することができます。

売上・利益の「根拠」をロジカルに構築する方法

「なんとなく売上が増える」という根拠のない事業計画書は確実に不採択となります。

例えば新規事業の売上計画であれば、売上計画を「因数分解」し、各々の数値の妥当性が語れるように提示することを心掛けましょう。

売上計画の分解式(例)・・・売上を以下の要素に分解しそれぞれの根拠を示します。

| 売上高 | 客数(新規+既存)×客単価×購入頻度 |

| 客数 | ターゲット市場規模×認知率×コンバージョンレート |

加えて別紙等に以下のような図表を挿入し、なぜその数値なのか?を補足するのも効果的です。

| 項目 | 1年目(現状) | 2年目(投資後) | 3年目 | 算出根拠・エビデンス |

| 販売単価 | 5,000円 | 6,000円 | 6,000円 | 投資により、競合であるA社以上の品質に引上げることで単価20%を図る |

| 月間受注数 | 100件 | 150件 | 200件 | ECサイト新設による受注増(月間PV5,000程度、2年目のCVR1%、3年目以降2%想定)※ |

| 売上合計 | 50万円 | 90万円 | 120万円 | 上記の積算による |

※部分は、一般的なECサイトの事例などの根拠データがあるとよいです。

具体例として、飲食店がキッチンカー事業を始める場合の売上予測を立ててみましょう。

| 項目 | 算出根拠 | 数値 |

| 出店回数 | 提携予定のオフィスビルや、公園との契約内容など | 20回 |

| 1日あたり客数 | 同業他社の平均値、テスト販売時の実績 | 80名 |

| 客単価 | メニュー設定価格(競合他社調査に基づく) | 1,000円 |

| 月間売上予測 | 上記による(20回 × 80名× 1,000円) | 160万円 |

このように、「単価」と「数量」の根拠を一つずつ積み上げることで、審査員は「この計画なら達成可能だ」と判断できるようになります。

また利益計画においては、売上の増加に伴って増える「変動費(原材料費、外注費など)」と、売上に関わらず発生する「固定費(給与、地代家賃、減価償却費など)」を明確に分ける必要があります。

特に、補助金で購入した機械類の「減価償却費」を忘れてしまうケースが多いため、注意しましょう。

説得力を倍増させる「統計データ」の引用テクニック

収益計画の妥当性を証明する最大の武器は、なんといっても「公的・客観的な統計データ」です。ご自身の予測ではなく、「公的データによると市場はこう動いているから、我が社が立てている計画は正しいのである」、という流れで説明することが有効です。

以下に、代表的な公的・客観的なデータベースを例示します。

ぜひ一度ご覧になってみてください。

(1)中小企業白書(中小企業庁)

業界全体の課題やIT活用の動向など、自社の事業が「国の方針(DXやGX)」や市場のニーズに沿っていることを示すのに有効です。(最新版はこちら)

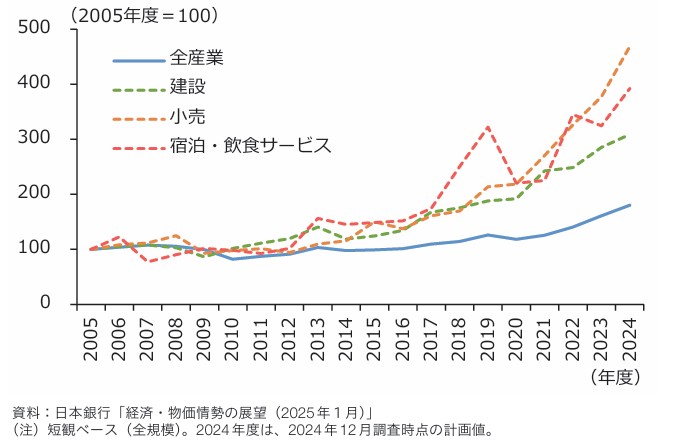

例えば、新規事業としてセルフレジ関連のソフトウェア開発に取り組みたい場合、どんな業界をターゲットとするか、の根拠づけとして、以下のグラフを引用するなどが考えられます。

引用する際には、必ず出典を明記しましょう。

(出典:中小企業白書 「日本企業のソフトウェア投資の推移」)

特に小売、宿泊・飲食サービスにおいて投資額が増えており、こういった業界をターゲットとする根拠づけに有効です。

(2)e-Stat(政府統計の総合窓口)

市町村単位の人口動態や特定品目の支出金額、業種別の市場規模を幅広く把握できます。(リンクはこちら)

(3)経済産業省「経済センサス」

特定業種の事業所数や従業員数、売上規模などが確認できます。(リンクはこちら)

(4)RESAS(地域経済分析システム)

特定の地域の人口動向や産業構造を分析でき、特に地域密着型事業において数値根拠を示すのに最適なデータベースです。(リンクはこちら)

例えば、「当社が取り組む新商品の主要なターゲット層である30代女性は増えている」と書くのではなく、「RESASの人口動態データによれば、当地域の30代女性人口は今後5年間で●%の微減に留まり、統計局の「家計調査」によると年間●万円の市場規模がある」などと出典を明確に記載することで、ターゲット選定の妥当性が一気に増します。

なお、収益計画策定にあたり、どうしても公的データに根拠が見いだせない場合は、アンケートなどの民間データを根拠とすることも、もちろん有効です。何が何でも公的データを使わねばならない、というわけでもありませんので、柔軟に対応してください。

蓋然性を高める「保守的なシナリオ」

収益計画があまりにも右肩上がりすぎると、審査員の目には不自然に映りますし、そもそも本当に出来るのか?といった疑問が沸きます。挑戦的な収益計画も悪くはありませんが、収益計画の蓋然性を高めるためには、ある程度保守的なシナリオとすることも有効です。留意すべき点は以下の通りです。

(1)原価と経費の連動性

売上が増えれば、当然ながら原材料費や人件費、広告宣伝費も増加します。昨今のエネルギー価格高騰を踏まえ、物価変動を加味した原価設定が出来ているかどうかが、審査員の信頼を得る分かれ目です。

(2)損益分岐点を意識する

新たに取り組む事業は、当然ながら売上増のために取り組むものですが、損益分岐点が意識出来ていないと単に絵に描いた餅に終わってしまいます。新規事業にかかった費用を回収するには何をどれぐらい売る必要があるのか?赤字にならないラインを意識しながら、無理のない現実的な収益計画を立てることが必要です。

(3)既存事業を活用した根拠づけ

例えば、新規事業における既存の顧客からの引き合いの件数や、過去に取り組んだ自社の実績との比較などがあれば、収益計画の信頼性は飛躍的に向上します。

まとめ

いかがでしたでしょうか。

収益計画は、単なる計算書類ではありません。事業者様が補助金を使ってどのように社会に貢献し、自社を成長させていくかという、いわば設計図です。

・公的な統計で記載内容の信頼度を高める

・売上を「単価×数量」に分解して根拠を示す

・審査員の視点(論理的整合性)を常に意識する

これらを徹底することで採択の可能性は向上すると思われます。

ぜひ、自信を持って「語れる数字」を作り上げてください。

当社、アクセルパートナーズは、各種補助金において数多くの中小企業様をご支援、採択された実績がございます。応募申請だけでなく、その先の交付申請、実績報告といった手続きのサポートに至るまでのサービスメニューをご用意しております。

これまでのご支援で蓄積したノウハウをもとに、お客様の状況に合わせた最適なサポートを提供いたします。

補助金申請をお考え、手続きでお悩みの事業者さまは、ぜひ当社までご相談ください。