お問い合わせ

お問い合わせ損益分岐点比率を使って利益を確保!必要な売上高とは?

新型コロナウイルスの感染拡大で、経済が落ちこみ、急激に売上が減少した場合には、損益分岐点比率が上昇します。

これはどういう意味でしょうか。

損益分岐点比率の構造がわかると、自社は売上がいくらあれば黒字になるのか、売上が何%落ちたら赤字になるのか、ということが理解できます。

さっそく見ていきましょう。

1.損益分岐点とは

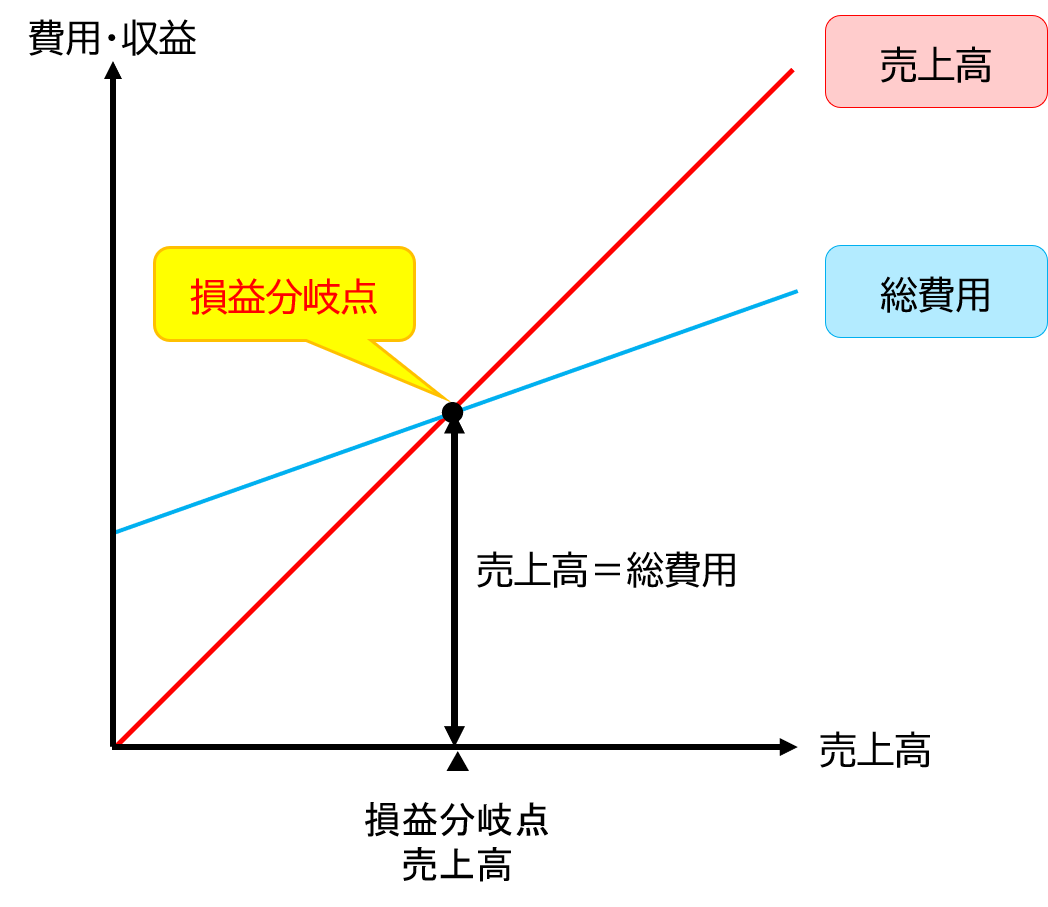

損益分岐点(BEP : break-even point)は、売上高と総費用が等しくなり損益がゼロ、つまり損益がトントンになる売上高のことです。

損益分岐点より、売上高が多ければ利益はプラスになり、少なければ利益はマイナスになります。

以下は、損益分岐点をグラフで表したものです。

2.変動費と固定費

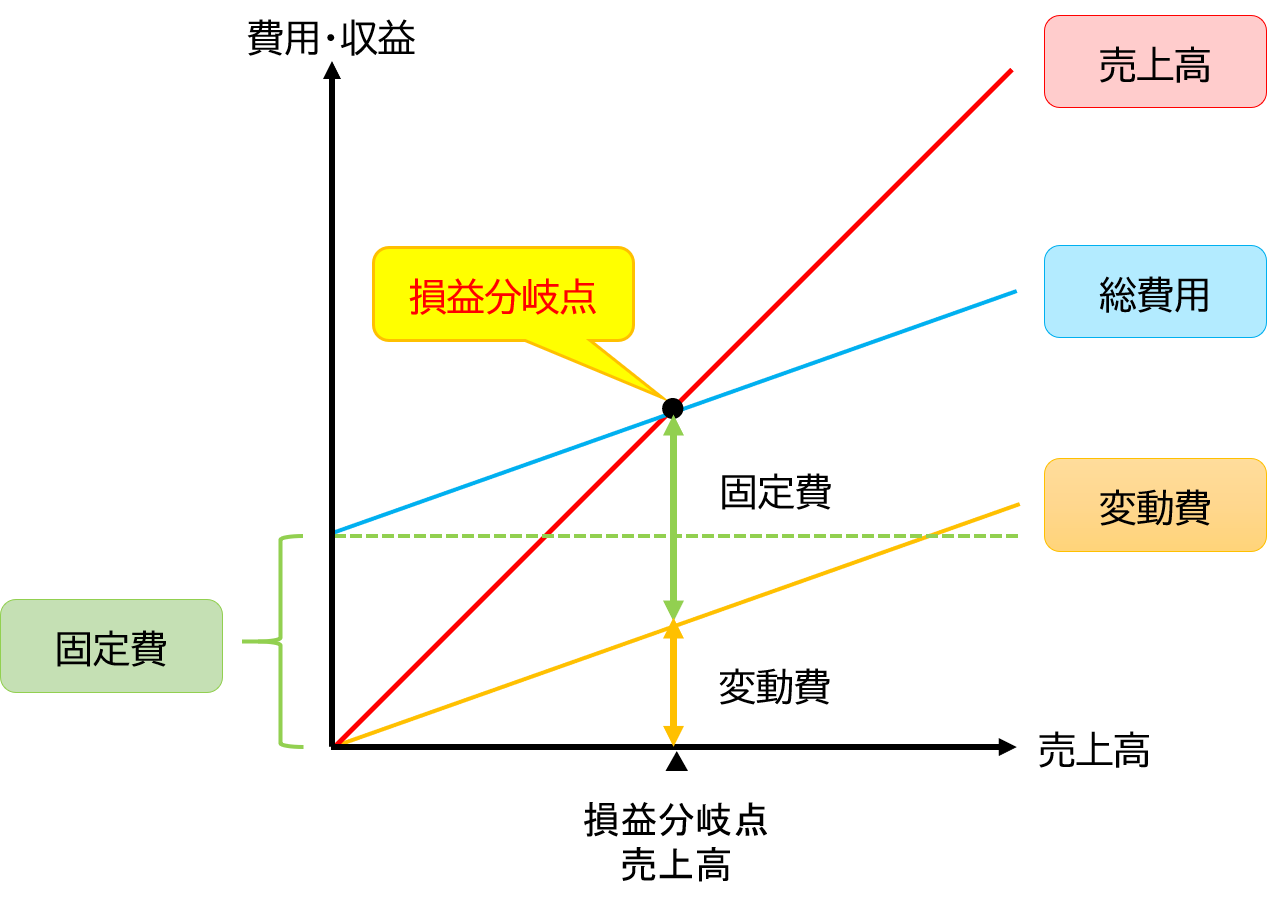

企業活動をおこなううえで発生する費用(総費用)は、変動費と固定費に分けられます。

■ 総費用=変動費+固定費

以下は、損益分岐点・変動費・固定費の関係をグラフに表したものです。

『損益分岐点売上高=変動費+固定費』

ということができます。

■ 変動費とは

商品仕入高・原材料費・外注費など、売上高に応じて増減する費用のことです。

■ 固定費とは

店舗や工場の家賃・減価償却費・人件費など、売上高の増減にかかわらず発生する費用のことです。

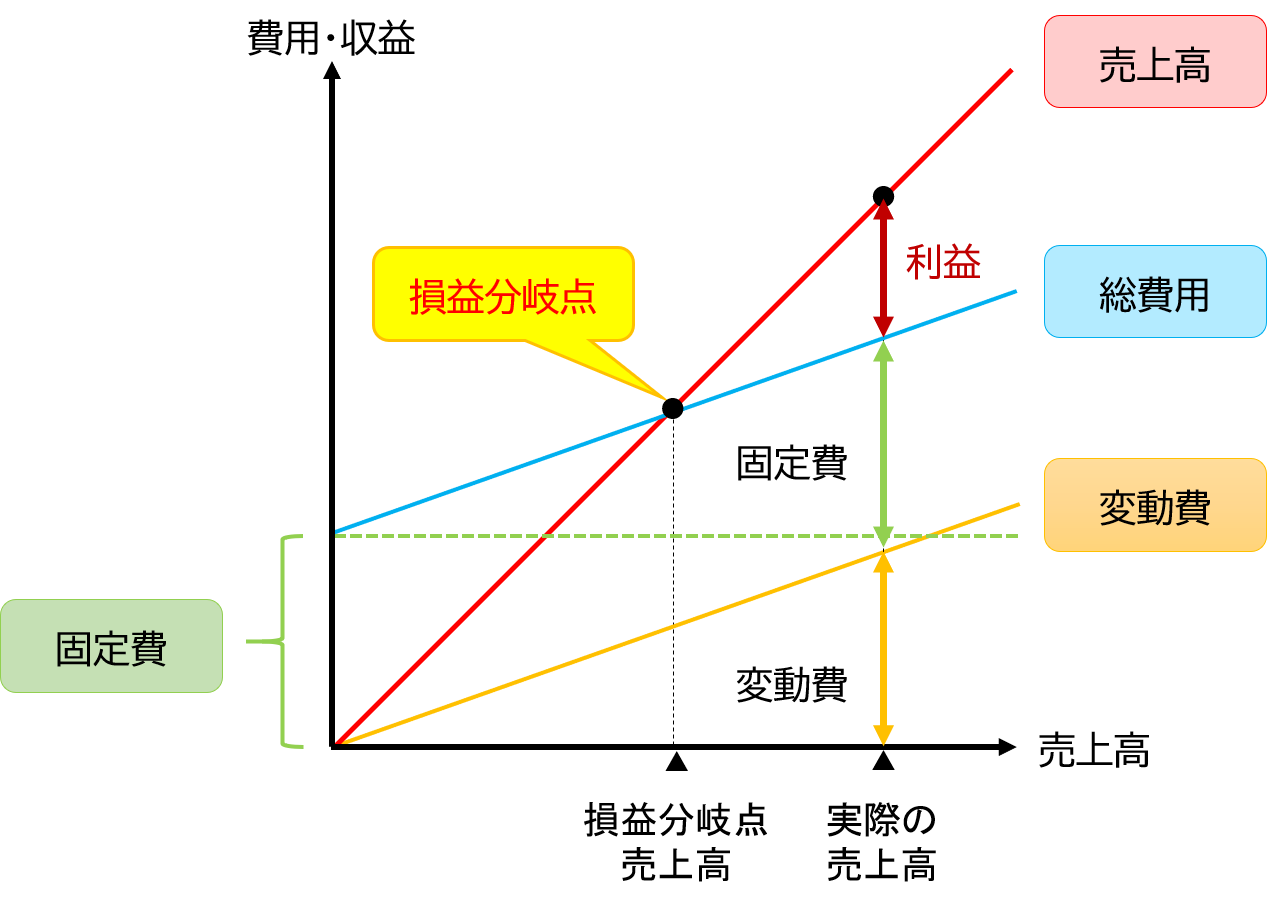

■ 実際の売上高=変動費+固定費+利益

以下は、実際の売上高をグラフで表したものです。

損益分岐点売上高と、実際の売上高の比率を計算したものが、「損益分岐点比率」です。

計算式は、次のとおりです。

損益分岐点比率=損益分岐点売上高÷実際の売上高×100

例えば、

損益分岐点売上高:1,500万円

実際の売上高 :2,000万円

損益分岐点比率=1,500万円÷2,000万円×100=75%

この数字が低ければ低いほど、売上高が急激に減った場合でも、赤字になりにくいといえます。

3.利益を確保するためには

利益を確保するために、損益分岐点を改善する(低くする)方法は、2つ考えられます。

①売上を増やす

グラフを見て分かる通り、売上が増える(実際の売上高が右方向へ移動する)ほど、損益分岐点比率は低くなります。

②費用を減らす

変動費を減らす場合と、固定費を減らす場合が考えられます。

【変動費を減らす】

工程や原材料の見直しなどに取組みます。ただし、安易なコスト削減は、製品の品質低下を招くおそれがあるので、注意が必要です。

【固定費を減らす】

専門的なスキルが必要な業務は社員でなくアウトソーシングを活用する、通信費や光熱費などの契約プランを見直すなどは、固定費の削減につながります。

4.まとめ

損益分岐点比率。

ちょっと敬遠してしまうような、むずかしい言葉ですね。

ただ、グラフで見ると、数式で説明されるより、私はわかりやすかったです。

数値的な根拠があったほうが、取組みに対する評価も明確で、効果を実感しやすいです。

利益をあげるために、損益分岐点・変動費・固定費といった考え方を、ぜひ取り入れてみてくださいね。

]]>