設備投資の節税はここで差がつく!経営力向上計画の活用方法

【この記事のポイント】

|

設備投資を検討する際、 「どの制度を使うか」まで意識できている企業は多くありません。

しかし実際には、制度の選び方ひとつで税負担やキャッシュフローに数百万円単位の差が生まれることがあります。

本記事では、経営力向上計画を活用した節税方法について、即時償却と税額控除の違いを整理しながら、自社にとって最適な選び方をわかりやすく解説します。

経営力向上計画とは何か?設備投資で使える3つのメリット

経営力向上計画は、設備投資の節税において「即時償却」または「税額控除」を活用できる制度です。

中小企業等経営強化法に基づき、人材育成や設備投資などで自社の経営力を高めるために作成します。

経営力向上計画が主務大臣(担当省庁)から認定されると、以下の3つの支援が受けられます。

このうち、比較的利用しやすい支援が「税制措置」です。

- 税制措置:法人税の即時償却や税額控除、不動産取得税の軽減など。

- 金融措置:日本政策金融公庫による低利融資や、信用保証協会の保証枠の拡大など。

- 法的支援:許認可承継の特例や、事業譲渡の際の債務引き受けに関する特例措置など。

制度期間は2027年3月31日まで延長されています。

経営力向上計画の対象となる事業者と設備の条件

対象事業者

以下に該当する中小企業・個人事業主が優遇税制の対象です。

- 資本金1億円以下の法人

- 従業員1,000名以下の個人事業主

ただし、大企業のグループ会社(1つの大規模法人から1/2以上の出資を受けている、もしくは2つ以上の大規模法人から2/3以上の出資を受けている法人)や、直近3期の平均所得が15億円を超える法人は対象外です。

対象設備

設備の種類ごとに、以下の取得価額(下限)が定められています。

- 建物及びその附属設備:1,000万円以上

- 機械装置:160万円以上

- ソフトウェア:70万円以上

- 工具・器具備品:30万円以上

- 建物附属設備:60万円以上

節税効果はどちらが高い?即時償却vs税額控除のシミュレーション

経営力向上計画の認定を受けると、「即時償却」か「税額控除」のどちらか有利な方を選択できます 。

- 即時償却:設備投資額の全額を、購入した年度に一括で費用(損金)として計上できます 。利益を大きく圧縮できるため、「今すぐ手元のキャッシュを残したい(資金繰り対策)」場合に有効です 。

- 税額控除:取得価額の10%(資本金3,000万円超〜1億円以下の法人は7%)を、法人税額から直接差し引けます。

※ただし、法人税額又は所得税額の20%が上限。

シミュレーション例:3,000万円の設備投資の場合

設備投資額3,000万円(耐用年数10年、利益5,000万円)のケースでは、短期なら即時償却、長期なら税額控除が有利です。

| 比較項目 | 即時償却(一括費用化) | 税額控除(10%控除) |

| 初年度の法人税額 | 約690万円 | 約1,200万円 |

| 10年間の法人税額 | 約1億5,000万円 | 約1億4,700万円 |

| 主なメリット | 目先のキャッシュフロー改善 | トータルの節税額が300万円多い |

10年間のトータルで納税額を比較すると、

- 即時償却は「税金の支払いを先送りにする」効果

- 税額控除は「支払う税金そのものを減らす」効果

があります。

そのため、長期的な節税効果を優先するなら税額控除の方が有利になるケースが多く見られます。

対象となる設備と「類型」の違いとは?

経営力向上計画にはA〜Eの「類型」があり、導入する設備によって申請ルートが異なります。

類型は難しく見えますが、実務では以下の理解で問題ありません。

- A類型:設備更新(最も一般的)

- B類型・D類型:投資効果の説明が必要

- E類型:大規模投資(ハードル高め)

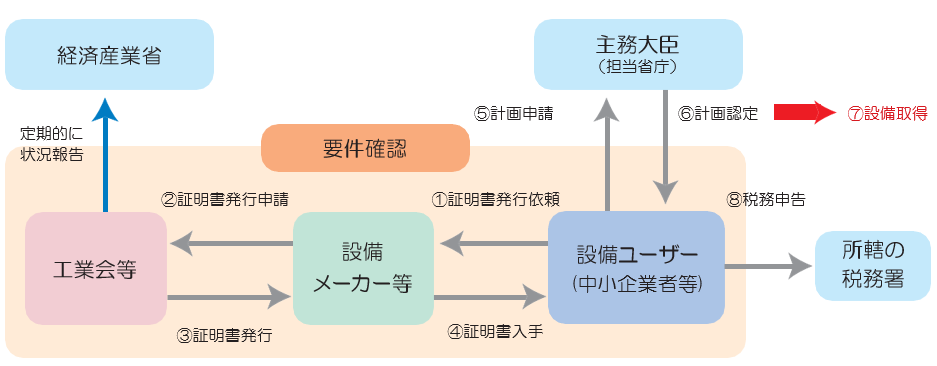

A類型(工業会証明書)

A類型は、生産性が旧モデル比1%以上向上する設備です。

メーカー(工業会)から証明書を取得する必要があります。

(出所:中小企業庁「中小企業経営強化税制」)

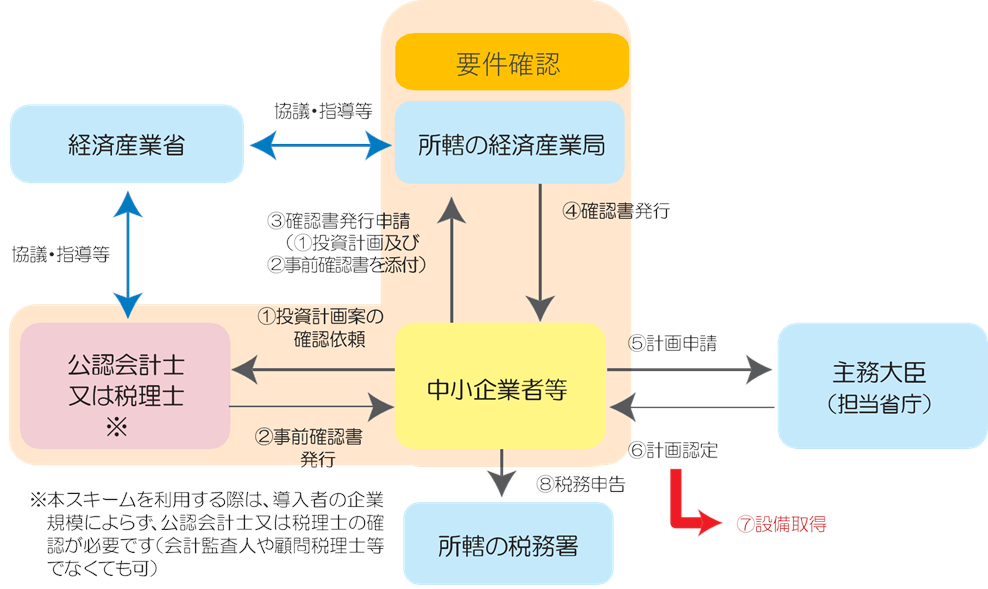

B類型(収益力強化)・D類型(経営資源集約化)

B類型は投資利益率(ROI)が年平均5%以上向上する設備です。

D類型はM&Aや事業再編に伴う投資です。

B類型とD類型については、事業者で投資計画を策定し、公認会計士または税理士から事前確認書を取得する必要があります。

(出所:中小企業庁「中小企業経営強化税制」)

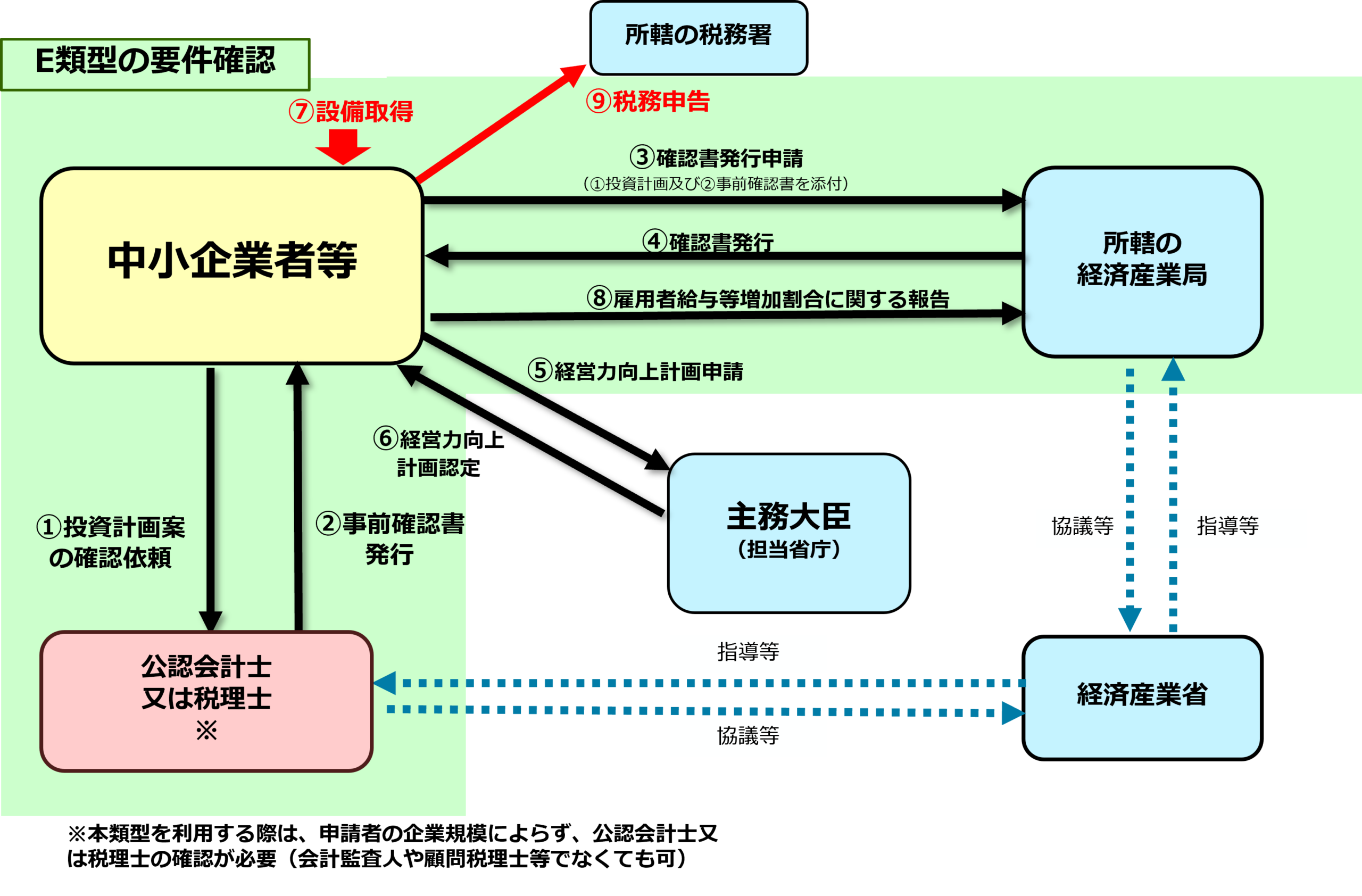

E類型(特定大規模投資)

E類型は売上高100億円超を目指すロードマップに基づく投資です。

唯一、建物の取得も対象となります。

E類型についても、事業者で投資計画を策定して、公認会計士または税理士から事前確認書を取得する必要があります。

(出所:中小企業庁「中小企業経営強化税制」)

(出所:中小企業庁「中小企業経営強化税制」)

※C類型は現在廃止されています。

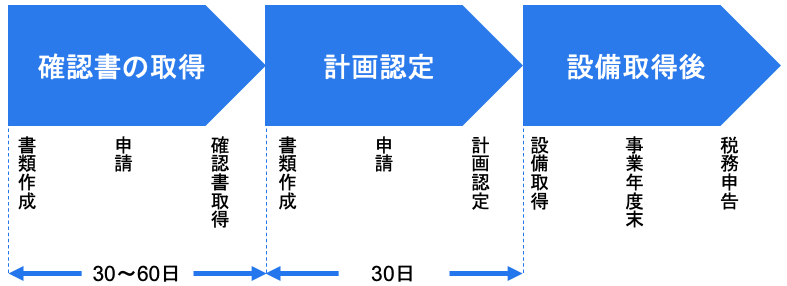

申請から認定までのスケジュールと注意点は?

申請から認定までには通常2〜3か月かかるため、設備購入前に動き出す必要があります。

- 確認書の取得(30〜60日):工業会や会計士による事前確認。

- 計画認定(約30日):主務大臣への申請と審査。

【重要】

原則として、設備を取得する前に計画の申請・受理が必要です。

既に購入済みの設備は対象外となるリスクがあるため、投資検討の初期段階で専門家へ相談することをお勧めします。

よくある質問(FAQ)

Q:個人事業主でも申請できますか?

A:はい、資本金1億円以下の法人だけでなく、個人事業主も対象となります。

Q:ソフトウェアの導入も対象になりますか?

A:対象となります。ただし、70万円以上などの金額要件を満たす必要があります。

Q:どのタイミングで相談すべきですか?

A:設備投資を検討し始めた段階(購入前)がベストです。本制度は原則として申請・認定後の設備投資が対象となるため、購入後では適用できない可能性があります。

専門家に依頼するメリット

経営力向上計画の策定は、単なる書類作成ではなく、 「投資の妥当性」や「収益性」を整理するプロセスでもあります。

特にB類型・D類型では、投資利益率(ROI)の算出や現状分析が必要となり、自社のみで対応するには時間と手間がかかるだけでなく、判断を誤るリスクもあります。

専門家に依頼することで、以下のメリットがあります。

- 最適な類型・節税方法の判断ができる

- 申請要件を満たした計画書を効率的に作成できる

- 経営者・担当者は本業に集中できる

アクセルM&A会計事務所のサポート内容と費用

アクセルM&A会計事務所では、類型に応じた申請サポートを提供しています。

| 類型 | サービス内容 | 費用 |

| A類型 | ・経営力向上計画の作成・申請支援 | 12万円(税抜) |

| B類型・D類型 | ・投資計画案の作成

・公認会計士による事前確認書の発行 ・経営力向上計画の作成・申請支援 |

15万円(税抜) |

| E類型 | ・100億計画の作成サポート

・投資計画案の作成 ・公認会計士による事前確認書の発行 ・経営力向上計画の作成・申請支援 |

25万円(税抜) |

【設備投資をご検討中の方へ】

近年は、単なる省力化ではなく、AI活用などによる付加価値の向上が重視される傾向にあります。

特にE類型では、売上拡大に向けた明確な成長戦略が求められるため、事前の計画設計が採択の成否を左右します。

まずは無料でご相談ください

「自社の設備が対象になるか?」

「どの類型で申請すべきか?」

「即時償却と税額控除、どちらが有利か?」

こうした疑問について、無料で節税シミュレーションを実施しています。

まずはお気軽にご相談ください。

お問い合わせ・詳細はこちら▼

経営力向上計画 策定支援サービス(アクセルM&A会計事務所)

公認会計士、税理士、中小企業診断士、社会保険労務士、応用情報技術者

私はこれまでIT系事業会社の経理として連結決算や単体決算、コンサルティングファームのコンサルタントとして会計アドバイザリー、公認会計士として金商法・会社法監査といった、会計に関わる業務に従事してきました。 業務の際は、あるべき姿を提示するだけではなく、事業者様の目線に立った価値提供を常に心がけております。 お客様のパートナーとして、事業の成長に貢献できるよう努めますので、よろしくお願いいたします。