令和8年度創設予定 「特定生産性向上設備等投資促進税制」の 概要と活用ポイントを解説

2025年12月26日、令和8年度税制改正大綱が閣議決定されました。

2025年12月26日、令和8年度税制改正大綱が閣議決定されました。

その中で新たに創設されるのが、大規模な設備投資を後押しする「特定生産性向上設備等投資促進税制」です。

本税制は、一定の要件を満たす設備投資について、即時償却や税額控除を認めることで、企業の生産性向上と賃上げを促進することを目的としています。

本記事では、現時点で明らかになっている制度内容を整理し、どのような企業・投資が対象になりそうか、活用時の注意点は何かをわかりやすく解説します。

特定生産性向上設備等投資促進税制とは

本税制の概要を説明します

参考サイト:令和8年度税制改正について (METI/経済産業省)

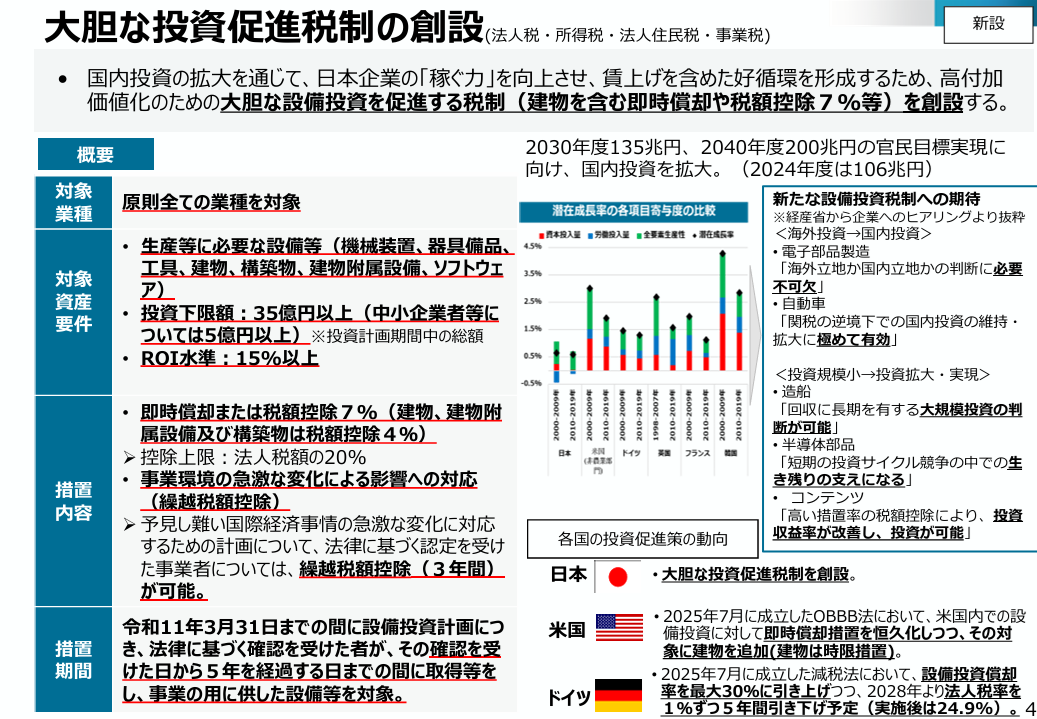

目的

本税制の目的は「国内投資の拡大を通じて、日本企業の『稼ぐ力』を向上させ、賃上げを含めた好循環を形成するため」と記載されています。

そのために、企業が高付加価値化のための大胆な設備投資をしやすくすための減税措置がおこなわれます。

経産省の企業へのヒアリングでは「回収に長期を有する大規模等投資が可能」「投資収益率が改善する」などの期待が寄せられています。

対象業種

原則すべての業種を対象としています。

対象資産要件

対象資産の要件は以下となります。

・生産等に必要な設備等(機械装置、器具備品、工具、建物、構築物、建物付属設備、ソフトウェア)

・投資下限額:35億円以上(中小企業者等については5億円以上)

・年平均の投資収益率(ROI)※1:15%以上

※1 ROI:Return On Investment。投資によって得られるリターンの率。ROI水準が15%以上を満たすには、例えば10億円投じた場合だと、年間で1.5億円以上の収益回収が出来る見込みが必要となる。

措置内容

措置内容は以下となります。

・即時償却※1または税額控除7%※2(建物・建物附属設備・構築物は税額控除4%)

控除上限:法人税額の20%

・事業環境の急激な変化による影響への対応(繰越税額控除※3)

予見し難い国際経済事情の急激な変化に対応するための計画について、法律に基づく認定を受けた事業者については、繰越税額控除(3年間)が可能。

※1 即時償却:数年間に分けて損金処理する必要のある固定資産の取得費用を、単年で損金処理すること。投資計画が立てやすくなる・キャッシュフローが改善するなどの効果が見込める

※2 税額控除:その年の法人税を直接的に減じる(控除する)こと。

※3 繰越税額控除:赤字などの理由で法人税から控除仕切れなかった分を、翌年以降にまたがって控除すること。

措置期間

措置期間は以下となります。

・産業競争力強化法改正法※1の施行の日から令和11年3月31日までの間に、設備投資計画につき法律に基づく確認を受ける

・その確認を受けた日から5年を経過する日までの間に設備の取得等をし、事業の用に供する。

※1 産業競争力強化法改正法:日本企業の生産性向上・新事業創出・事業再編を後押しし、国全体の産業競争力を高めることを目的とした法律。企業の様々な計画を国(国務大臣)が認定する仕組みであり、認定を受けた企業は、税制優遇や補助金などの支援を受けられるようになる。グローバル競争の激化などを背景に、2013年に制定。

本税制の留意事項

本制度の留意事項について解説します。

生産等設備について

本制度に定める「生産等設備」とは、その法人の事業の用に直接供される減価償却資産で構成されるものを言います。

また事務用器具備品、本店、寄宿舎等の建物、福利厚生施設等は該当しません。

構成物の規模について

生産等設備の構成物はそれぞれ以下の一定規模以上のものである必要があります。

| 機械装置 | 1台または1基の取得価額が160万円以上 |

| 工具及び器具備品 | それぞれ1台または1基の取得価額が120万円以上※1 |

| 建物 | 一の取得価額が1,000万円以上 |

| 建物付属設備および構築物 | それぞれ一の取得価額が120万円以上※2 |

| ソフトウェア | 一の取得価額が70万円以上 |

※1:それぞれ1台または1基の取得価額が40万円以上で、かつ、一事業年度におけるその取得価額の合計が120万円以上のものを含む。

※2:建物付属設備については、一の取得価額が60万円以上で、かつ一事業年度におけるその取得価額の合計が120万円以上のものを含む。

適用対象者について

適用対象者は「青色申告書を提出する法人」となります。裏を返すと「白色申告書を提出する法人」は対象外となります。

また中小企業者(適用除外事業者に該当するものを除く)又は農業協同組合等以外の法人については、本制度を受けるに当たり所得条件・賃上げ条件・国内設備投資額において詳細な条件があります。

本税制の活用ポイント

本制度の活用ポイントを解説します。

併用できない制度

本制度は以下の制度と併用が出来ません。

そのため、どの制度を使うことが最も効果的となるかを事前に見定める必要があります。

・地域経済牽引事業の促進区域内において特定事業用機械等を取得した場合の特別償却又は税額控除制度

・中小企業経営強化税制

・カーボンニュートラルに向けた投資促進税制

即時償却と税額控除について

本制度では即時償却と税額控除を選択することが出来ます。

どちらのほうが減税効果が高いかは状況に応じて異なりますので、事前に見定める必要があります。

基本的には、利益が大きい事業年度においては、法人税から直接控除できる税額控除が優勢となるケースが多いです。

逆に利益が少ない事業年度においては一括償却が優勢となるケースが多いです。

わかりやすい例としては、赤字の事業年度においては法人税が発生しないため税額控除は基本的に効果がありません。(繰越税額控除を使えば効果が出るケースもあります)

なお一定の条件を満たせば赤字額は10年間繰り越すことが出来ますので、その繰越期間中に黒字になった年があれば、繰り越した赤字額と黒字を相殺して減税することが出来ます。

まとめ

令和8年度から創設される「特定生産性工場設備等投資促進税制」について、概要と活用ポイントについて解説しました。

国は競争力強化・賃上げ促進に向けて、企業の大胆な設備投資を後押しするために、さまざまな政策の整備を進めています。

ぜひ国の方向性を理解し、適切に制度を活用して高付加価値化に向けた設備投資をご検討いただければと思います。